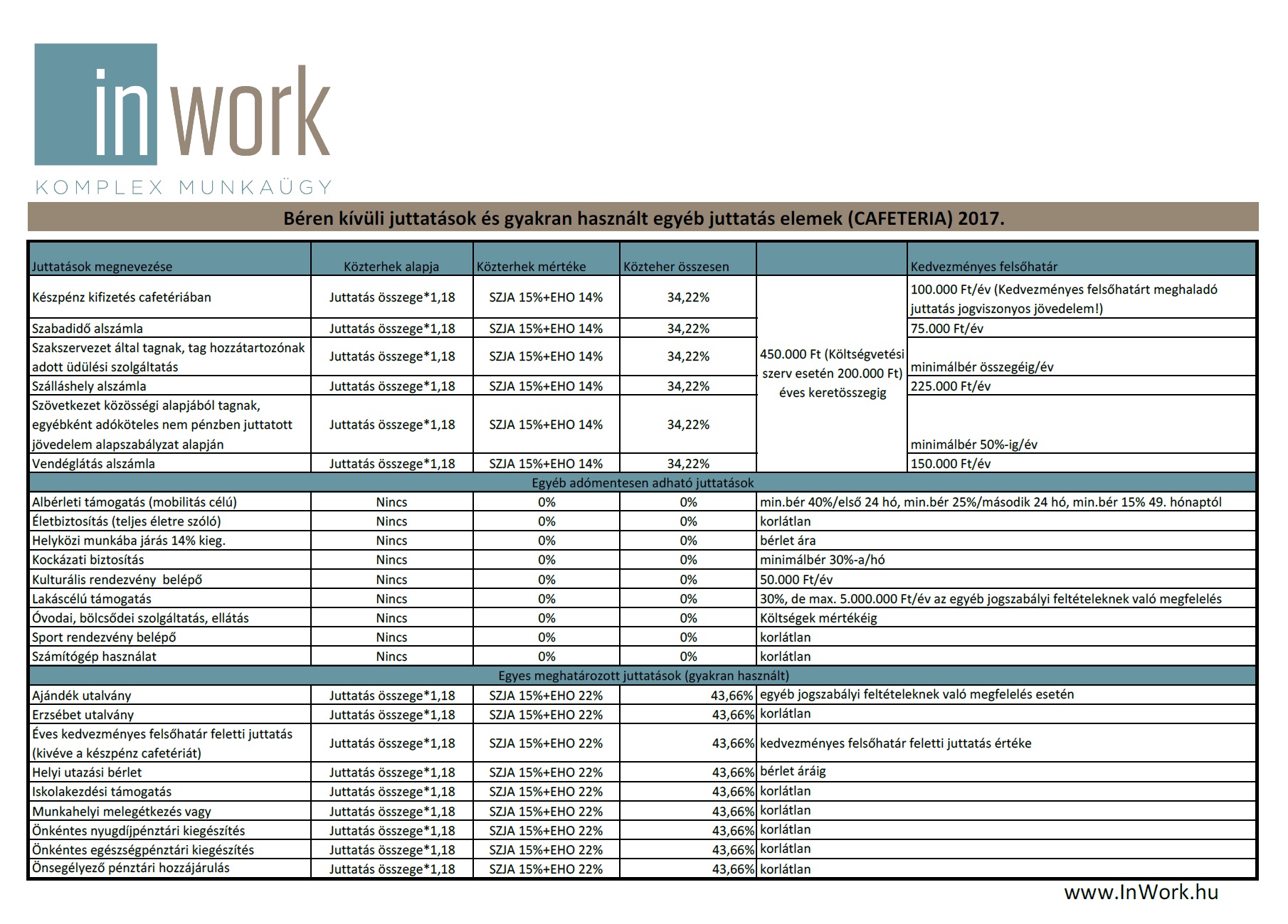

Cafeteria 2017-ben

http://inwork.hu/wp-content/uploads/2016/12/Depositphotos_21176985_original-másolata.jpg 576 384 Inwork Inwork http://inwork.hu/wp-content/uploads/2016/12/Depositphotos_21176985_original-másolata.jpgAz Országgyűlés elfogadta a 2017-re vonatkozó új cafeteria szabályokat. Jövőre az alábbi táblázat szerint lehet tervezni a juttatásokat.